编者注

在全球人工智能治理格局加速演变、发展路径日益分化的背景下,AI领域估值过热与泡沫风险已成为影响国际科技竞争秩序的关键变量。本文立足全球治理宏观视角,聚焦AI泡沫破裂可能引发的格局重塑,深入剖析了当前行业面临的技术瓶颈、盈利困境等结构性挑战。文章核心价值在于,通过对比中美两国在资金支持、技术路线、市场布局上的差异,揭示了民用普及与国家安全导向并行的全球人工智能发展趋势,以及这一趋势对国际协调带来的新挑战。其分析既为理解全球人工智能竞争态势提供了多元视角,也为各国在关键决策窗口期制定合理政策、把握发展机遇提供了重要参考,对推动构建开放公平的全球人工智能治理体系具有现实意义。

以下译文仅代表原文作者的个人观点与分析立场,与本中心无关。

摘要

2025年12月16日,查塔姆研究所(Chatham House)数字社会项目研究助理罗恩·威尔金森(Rowan Wilkinson)发布文章,对人工智能领域潜在的估值过热与泡沫风险进行了系统性分析。文章指出,当前行业在经历爆发式增长后,正面临技术性能瓶颈、盈利模式不清晰及付费用户比例低等结构性挑战。若泡沫破裂,可能对美国科技行业造成财务与战略冲击,促使其向政府与安全领域收缩,并导致技术应用成本上升;与此同时,中国依托其差异化的资金体系、侧重开源与实用的技术生态,以及与新兴市场的前期合作经验,可能在调整中获得新的发展空间。文章进一步认为,全球AI发展路径或将进一步分化,增加国际治理协调的难度,各国即将面临关键决策窗口期,需理性区分真正的变革性技术与投机泡沫。

图源:IPP

当前,越来越多的声音对人工智能(AI)领域是否估值过热表示关切。倘若未来AI市场出现显著调整,从长远看,或将为全球科技发展格局带来新的变量。

在经历了多年的爆发式增长后,专家们开始指出AI发展根基中潜藏的裂痕。天价行业估值、海量资本涌入,以及对技术指数级进步的普遍预期,已将AI推至美国经济的核心,并推动科技公司股价一路飙升。然而近几个月以来,科技与金融界内部不断有声音警示:人们或许正身处一场人工智能泡沫之中。

OpenAI的首席执行官萨姆·奥尔特曼(Sam Altman)警告称当前“投资者整体对人工智能过度狂热”,Alphabet掌门人桑达尔·皮查伊(Sundar Pichai)也坦言该行业存在“非理性成分”,尽管两人都肯定AI在长期内仍具有变革性潜力。英国央行近期警示,大型科技公司估值面临“急剧回调”的风险;国际货币基金组织(IMF)则将当前的市场情绪与2000年互联网泡沫时期相提并论,提醒需警惕历史重演。

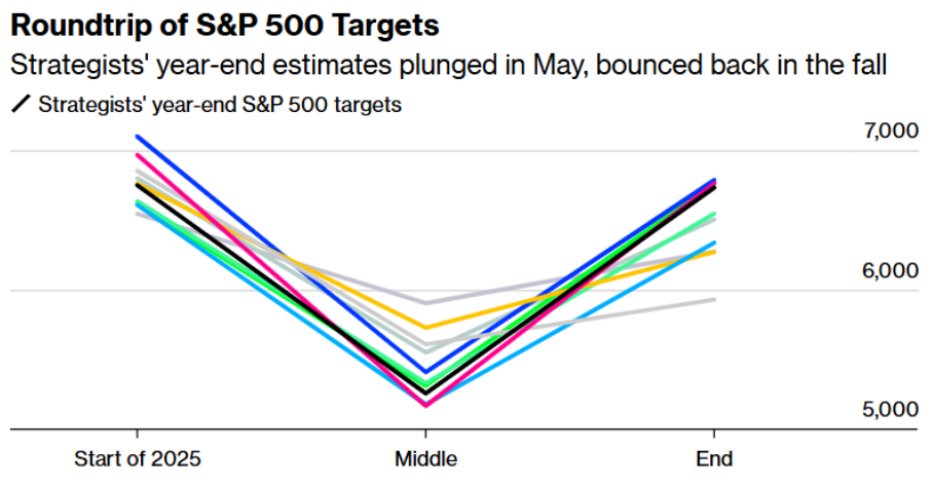

华尔街标普500目标点位的往返之旅

图源:彭博社

这些担忧标志着人工智能领域正发生根本性转变,其潜在影响可能深远波及全球科技竞争格局与AI技术的普及路径。要真正理解这些影响,不能仅将其视为一次普通的市场修正,而应深入思考:一旦AI泡沫破裂,产业参与者将如何调整战略、重新站位,进而彻底重塑整个行业生态。

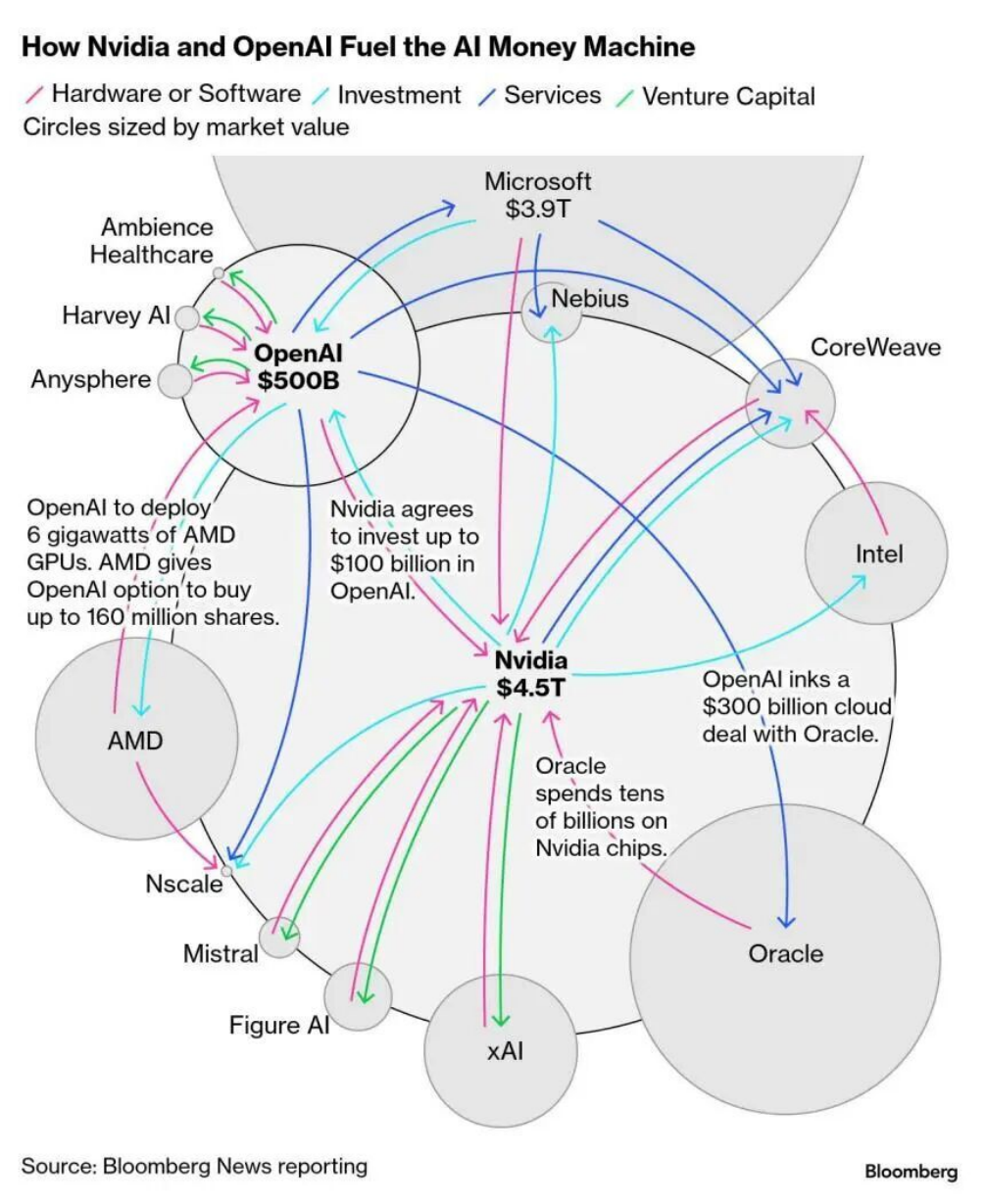

美国当前几家科技巨头之间内部资金链的网络结构

图源:彭博社

核心问题

许多人依然坚信人工智能具有指数级发展的潜力。资本仍在持续涌入,大量资金被投入到实实在在的AI基础设施建设中,例如云计算存储和半导体芯片。英伟达首席执行官黄仁勋(Jensen Huang)就表示,他看到的情况“与AI泡沫截然不同”。除了私营企业,一些参与AI政策制定的政府高级官员也向报告作者表达了类似观点,认为AI能力确实具备指数级增长的前景。

科技行业出现泡沫并非新鲜事,无论是2000年的互联网泡沫还是此后的元宇宙热潮都印证了这一点。而当前AI领域受到的审视,更深层原因在于其面临的双重压力:一是技术持续进步的承诺渐显乏力,二是通往盈利的路径仍不清晰。大型语言模型(LLMs)正处在性能瓶颈——尽管训练成本不断攀升,但能力提升的边际收益却在递减。如果这一平台期持续下去,将直接挑战当前巨额投资和万亿美元估值所依赖的核心前提:即AI能力将持续以指数速度进步。

诚然,数亿用户乐于使用ChatGPT等大型语言模型,但据报道,真正为高级版付费订阅的用户却寥寥无几。这集中体现了许多生成式AI公司面临的核心挑战:如何实现盈利?面对这一问题,风险投资方可能逐渐失去信心,面向消费者的人工智能初创企业也可能在投资者更严格的审视下收缩规模,投资人如今要求创业团队提供更清晰、可行的盈利路径。与此同时,部分资金正转向更具成本效益的开源替代方案。尽管过去几年AI领域取得了诸多技术突破,但不可否认的是,目前以闭源模式为主的生成式AI尚不具备财务上的可持续性。

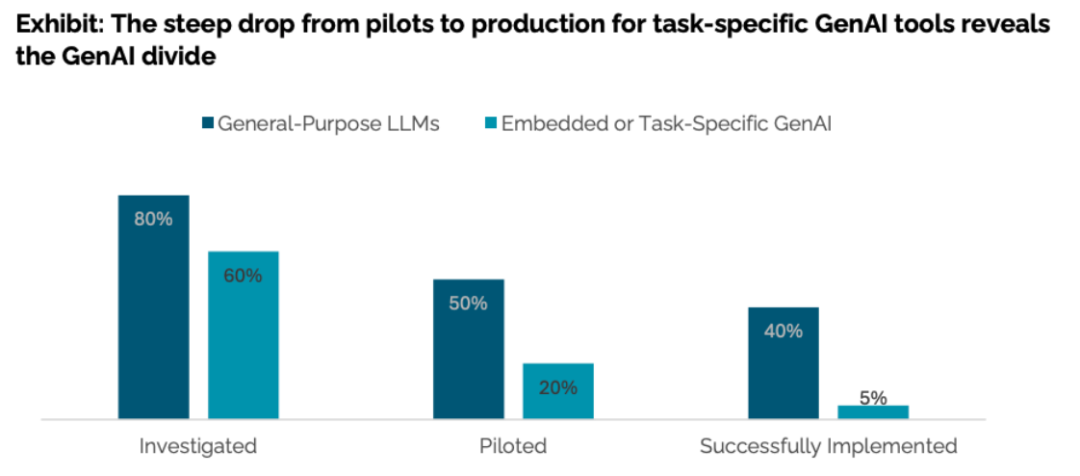

企业在生成式AI上“兴趣高,落地少”。任务型生成式AI工具从试点到实际部署的成功率会由20%跌至5%

图源:MIT, The GenAI Divide: State of AI in Business 2025

对美国AI领域的潜在影响

人工智能泡沫一旦破灭,不仅可能对美国经济和金融稳定造成严重冲击,还很可能深刻重塑AI产业本身的格局,具体呈现为:美国科技企业将承受巨大财务压力,迫使行业战略全面转向,撤离风险较高的消费市场。随之而来的企业财务重整,将促使AI公司缩减规模、提高售价。这不仅可能导致高技能人才岗位缩减,更意味着技术可能因成本过高而难以实现大规模社会普及。

另一种潜在结果是,AI公司将越来越多地寻求国防与国家安全合同,而非民用应用。今年夏天,五角大楼已向谷歌、xAI、Anthropic和OpenAI抛出橄榄枝,合作开发军事AI。这种从民用聊天机器人、图像生成器转向自主武器系统和情报分析工具的安全化转型,既是为求生存的经济策略,也标志着行业向拥有稳定政府预算的领域靠拢。

11月24日,特朗普政府通过行政令正式启动“创世纪计划”

图源:路透社

中国如何把握机遇

在全球产业链深度交融的背景下,一旦人工智能领域出现重大调整,其影响必将波及世界各国。中国凭借自身独特的发展路径和制度优势,不仅具备较强的抗风险能力,也有望在新一轮变局中把握发展机遇。

尽管无法完全隔绝外部冲击,但中国自始至终坚持走符合国情的AI发展道路,构建了相对稳健、以内生动力为主的技术生态体系,有效降低了受西方金融市场波动传导的影响。

中国的科技创新生态依托多元化支持机制,包括国家引导性投资、政策扶持以及社会资本共同参与。创新主体已从大型企业扩展至高校、中小企业乃至各类专业机构。与部分西方企业热衷于渲染“颠覆性突破”不同,中国更注重技术的持续优化与实际落地应用。尤其值得关注的是,国内业界普遍倾向于采用规模适中、部署灵活、成本可控的开源模型,更好满足多样化市场需求。

在此背景下,若部分西方企业因市场收缩而聚焦于高端细分领域或本国政府采购,可能无意中让出大量全球新兴市场空间。中国则可凭借更具普惠性的解决方案,积极拓展与发展中国家在AI领域的务实合作,为那些尚未充分获得技术服务的行业和区域提供切实可行的替代选项。这一路径在移动通信、互联网接入、可再生能源及新能源汽车等产业已有相关实践。

中国推动的AI合作,往往与当地数字基础设施建设紧密结合,注重因地制宜、互利共赢。当前,许多发展中国家面临财政约束,对高性价比、易维护、可持续的技术方案需求日益增长。随着合作不断深化,技术系统的集成度逐步提升,转换成本也随之增加,这自然会推动双方在AI及相关基础设施层面形成更紧密的协同关系。

长远来看,中国AI技术标准和应用模式有望在更多国家落地生根,成为全球数字生态的重要组成部分。当然,这也要求各方在加快技术推广的同时,共同关注数据安全、系统可靠性和技术主权等全球性议题,通过对话与合作构建开放、公平、安全的AI治理体系。

2025面向东盟国际技术转移与创新合作大会开幕式现场

图源:新华社

政策回应

近期,美国总统唐纳德·特朗普宣布了一项引人注目的决定:允许英伟达公司向中国“经核准的客户”出口其H200高性能芯片。然而,这一政策立场具有较大不确定性,未来可能因形势变化而迅速调整。一旦人工智能泡沫破裂,美国或将重新收紧对高端半导体的出口管制,试图减缓其他国家在关键技术领域的进步速度。

美国商务部即将批准英伟达(Nvidia)高端H200人工智能芯片出口至中国,12月8日消息传出后,英伟达股价立即上涨2.2%

图源:路透社

但此类出口管制措施实际效果有限。一方面,由于部分技术具有军民两用属性,加之存在非正规流通渠道,相关限制在执行层面面临显著挑战;另一方面,过度限制反而可能激发被限制方加大自主研发投入,在关键领域加快实现技术突破。

更深层次看,全球人工智能治理路径正呈现出进一步分化的趋势。一种是以促进民用应用、服务国内产业升级和开拓新兴市场为导向的发展模式;另一种则更侧重于将AI技术应用于国家安全与防务领域。两种路径在监管重点和发展目标上的差异,可能导致国际规则体系日益碎片化。

从既有政策走向判断,中国将继续坚持将科技创新作为国家战略支撑,强化在产业规划中对核心技术的统筹布局与自主可控。美国同样会维持其联邦层面对关键技术的主导权,倾向于以推动创新为优先,审慎推进监管,并加速人工智能在国防等关键领域的融合应用。双方均高度重视人工智能的战略价值,这在客观上增加了全球治理协调的难度。

需要指出的是,上述情景仅为可能的未来图景之一。人工智能领域若出现重大调整,其影响远不止于金融市场的一次周期性回调,反而可能成为重塑全球科技格局的关键节点,即经济压力、战略考量与政策选择在此交汇,将深刻影响未来技术秩序的走向。

能否在此关键时刻作出科学判断,将直接关系到各国在未来科技竞争中的地位:是把握机遇实现跃升,还是被排除在技术发展进程之外。倘若人工智能泡沫于2026年破裂,美国的政策制定者和行业领袖将面临一个紧迫的窗口期,亟需准确识别哪些是真正具有变革潜力的技术方向,哪些则属于过度炒作的投机行为。

原文链接