摘要

2025年10月,比利时布鲁盖尔研究所发布文章,探讨了中国在人工智能、半导体、量子计算等前沿创新的快速崛起。文章指出,美国虽总体领先,但中国正缩小差距,并在人工智能视频音频处理以及航拍等领域见长,仅量子计算领域落后较多。欧盟在专利突破方面远落后于中美。在成果转化上,中美复制他国新专利的速度远快于欧洲。中国能迅速复制受出口管制的美国技术,是创新能力快速提升的信号。在创新主体方面,中国机构类型多样,美国高度集中于大型科技公司,欧盟则为企业与公共研究中心的组合。此外,中国本土基础研究的创新能力日益增强,为重点投入的半导体产业带来优势。欧洲因市场分散且依赖公共研究而商业化受限,必须加大研发投入并整合创新生态方能缩小差距。

引言

人工智能、半导体和量子计算等关键技术已成为经济和战略力量的基础。中国在这些领域迅速崛起,被普遍认为或已追平美国实现自力更生。例如2025年Deepseek公司的开源人工智能模型,在芯片受限下仍超越美国基准,进一步强化了中国创新领先的观点。与此同时,欧盟在技术突破上则被认为相对滞后。

研究基于大语言模型分析,比较中美欧在这三大领域的现状,评估各方的基础研究及复制他方专利创新的速度,即技术溢出效应。这对欧盟作为追赶者弥补创新差距至关重要。报告将检视三方的主要创新实体,分析中国成功与欧盟落后的原因,助益欧洲制定有效战略以缩小与美国乃至中国的差距。

中国处于何地位?

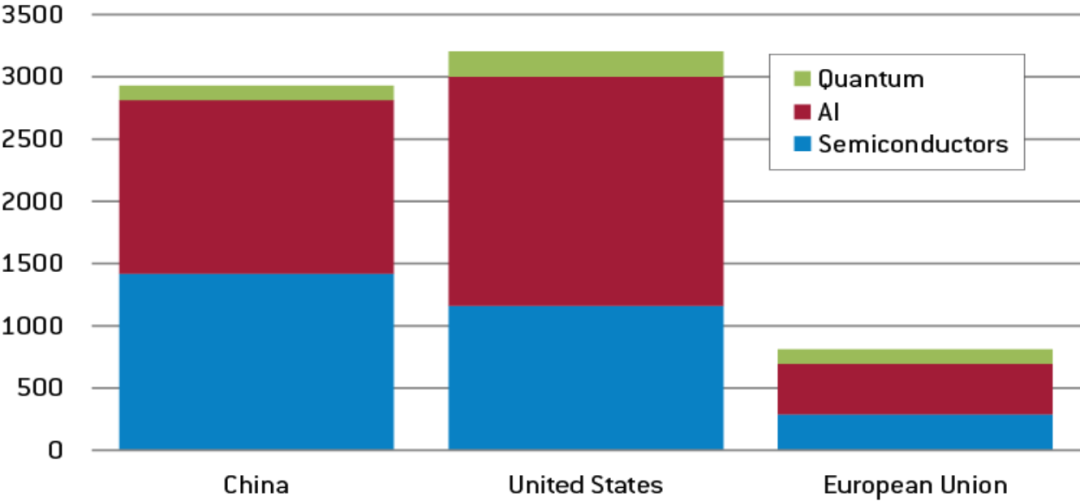

自 2019 年以来,中国在人工智能、半导体和量子计算领域的专利申请数量急速增长。然而分析数据表明,截至2023年,中国在这些领域的专利总数上尚未完全超越美国(图1)。若从“根本新颖性”专利的角度进行衡量,中国的地位则更为清晰。该类专利指先前没有相似专利且在后续专利中至少被重复五次的全新专利。在该指标下中国仅次于美国,位居人工智能和半导体领域第二,欧盟则居第三,除量子技术外均落后于中美两国。在量子技术方面欧盟与中国的根本创新性相当,但仍远落后于美国。

按公司总部划分的根本新颖性(2019-2023年)

来源:报告原文

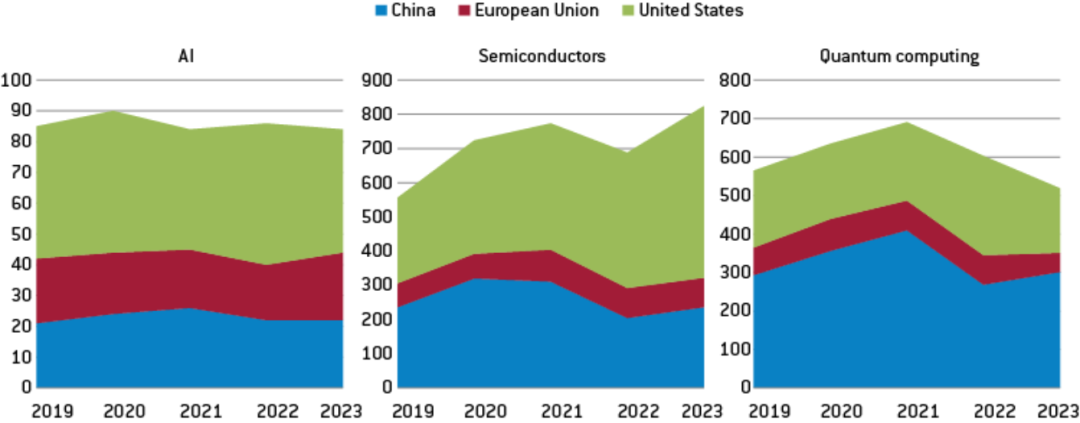

中国的技术进步在不同领域呈现出不均衡但突出的特点(图2)。其中,与半导体相关的根本性创新成果尤为显著,这反映了中国在该领域追赶的强劲动力。其次是人工智能领域,中国的创新步伐也相当迅速。相比之下,中国在量子技术领域的进展则缓慢得多。尽管中国与美国的差距正在迅速缩小,美国目前在量子技术领域仍占据着无可争议的绝对主导地位,同时在人工智能领域也保持着领先优势。

2019-2023 年根本新颖性的演变

来源:报告原文

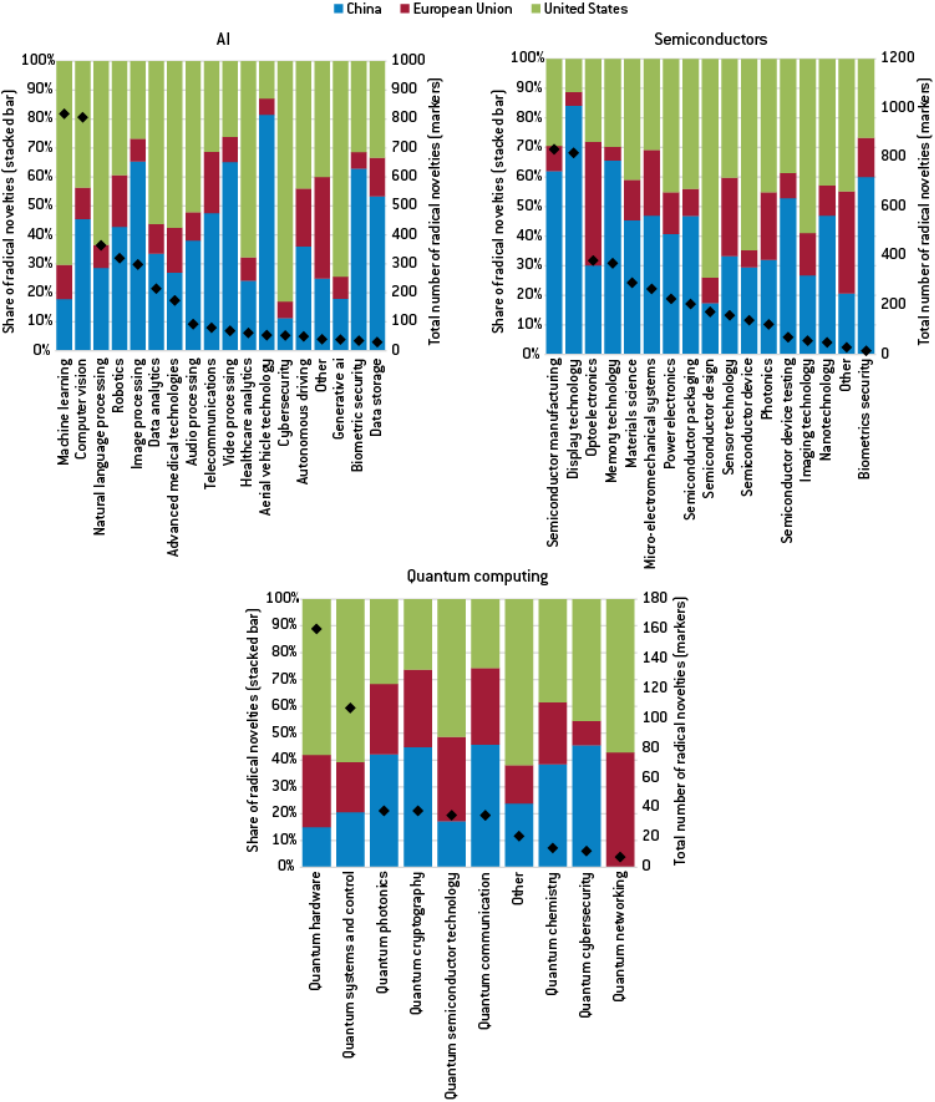

为了更精确地评估竞争格局,有必要进行更细致地分析。图3总结了对关键技术内部不同子领域的深入剖析。

在人工智能领域,中国在用于自主系统的计算机视觉技术上取得了长足的进步。全球范围内,由中国、美国和欧盟提交的该子领域根本性创新专利中,超过40%源自中国。在无人机和飞行器人工智能技术方面,中国企业的领先地位更为突出,贡献了中美欧三方所有突破性创新的55%。特别是在用于物流领域的集群智能技术上,中国已处于开创性地位,其发展水平不仅超越了欧盟,也已超过美国。在半导体领域,中国的领先优势主要集中在硬件密集型和生产导向型的子领域。在特定的技术方向上,中国在中美欧三方的创新专利总数中占据了高达65%的份额。中国的研发焦点明确地集中于用于高密度存储的三维堆叠技术。这项技术对于制造尖端人工智能设备至关重要,这意味着如果不受其他因素特别是光刻技术的制约,中国可能已经具备生产先进人工智能芯片的能力。中国芯片产业的快速升级,得益于政府通过“中国制造2025”等计划提供的强有力支持。

美国整体仍居优势的原因有二:其一,美国在机器学习、芯片设计、材料工程和量子系统控制等最前沿子领域保持领先;其二,美国垂直整合的产业结构强调算法与设计的深度专精,形成对硬件突破的支撑,进而在人工智能算法改进、芯片设计优化以及量子控制进步之间形成快速反馈,推动跨技术的扩散。

欧洲在机器人、医疗人工智能、功率电子、光刻和量子光子学等若干子领域保持强劲,但其优势相对分散且缺乏联动。欧洲在量子光子学的根本新颖性占比28%,超过中国;在人工智能伦理与可解释模型方面占比18%,略低于中国的20%,其新颖之处在于符合欧盟通用数据保护条例的偏见缓解框架,为实现可出口标准提供了途径。在光刻方面,欧洲虽仅占15%,却凭借荷兰公司 ASML 对极紫外工具的近乎垄断形成明显优势。

总体来看,美国和中国各自拥有不同但都强劲的优势。美国凭借垂直整合实现设计与应用之间的快速反馈,中国则依托制造导向的技术布局实现规模化扩张。欧洲虽在若干细分领域具备深度,却缺乏密度与规模的联动,整体落后于中美两大竞争者。

按子领域划分的根本新颖性的演变

来源:报告原文

创新驱动力来自哪些企业?

中国、美国和欧盟的创新生态系统呈现出显著差异。相较于美国,中国的创新主体类型更加多元,欧洲居于两者之间但更依赖公共研究机构。

美国

科技巨头主导创新

在美国,科技巨头公司在创新活动中占据主导地位。在众多关键技术领域,微软、IBM、英特尔与高通的深度参与使其地位尤为突出。与此同时,美光科技、谷歌和亚马逊也凭借其在新型专利数量上的优势,稳居美国创新企业排行榜的前列。得益于全球最大风险投资市场的支持,这一集中生态能够实现快速商业化,但也可能导致创新局限于数字领域而未能跨行业扩散。基础研究过度集中于少数企业也存在局限。首先,小规模创新容易被大型科技公司捕获,可能抑制新路径的出现,导致技术路径依赖。其次,科学卓越领域往往紧贴这些公司需求,偏向数字和算法技术,对工业或硬件应用关注不足。总体来看,美国的关键技术生态虽成功却相对狭窄,要保持领先仅靠研发速度和深度不足以实现,必须促进更广泛的产业参与。

中国

多元主体跨行业创新

与美国形成鲜明对比的是,中国的创新生态兼具私营和公共主体,且涉及多个行业的公司参与度更高。华为在人工智能、芯片和量子三大突破领域均占据领先,凸显其重要性。半导体领域的创新前列企业则包括TCL科技、长鑫存储、长江存储和中芯国际,与华为等通信巨头并存;平安保险在人工智能预测健康分析方面领先,将金融模型迁移至生物科技并支撑全国远程医疗。腾讯和字节跳动在视频处理人工智能上创新,自动驾驶和机器人企业如Autel和UBTECH在工业自动化的量子增强传感器上开创先河,家电企业海尔为数据中心提供高效制冷。上述多元化覆盖超过十五个行业,并通过清华大学等高校的产学研平台形成紧密联系,推动人工智能和电商物流等领域的扩散。中国通过工业政策激励高研发强度企业,并通过公共资金和协调提供方向,私营企业竞争实现规模化应用,形成快速发展的创新基座。

长鑫存储发布中国首个自主研发LPDDR5X

来源:长鑫存储技术有限公司官网

欧洲

公共研究驱动量子创新

欧洲则更依赖公共研究机构,尤其在量子领域,法国原子能委员会、德国亚琛工业大学、西班牙瓦伦西亚大学和荷兰代尔夫特理工大学等贡献了欧盟60%的量子创新。私营企业在人工智能和半导体方面的参与度低于美国和中国,但仍有亮点,例如爱立信和诺基亚在5G计算的人工智能应用上表现突出,英飞凌在功率半导体设备上占据全球42.9%的份额。瑞典的爱立信和法国的原子能委员会在人工智能、芯片和量子三大领域均表现卓越,尽管性质不同,却在研发投入和与其他研究领袖的合作上具有共同特征。尽管存在这些相对成功的案例,欧洲在数字技术的突破数量和深度仍逊于中国和美国,这可能与基础研究缺乏统一市场以及单一市场的碎片化有关,其限制了企业以盈利方式商业化创新的能力。

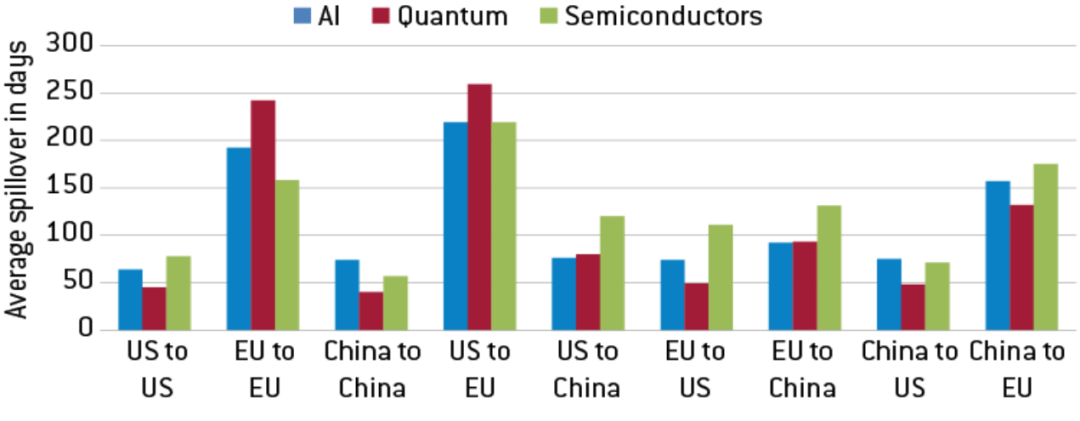

知识外溢速度:中美快速,欧洲缓慢

虽然新型专利的竞争很重要,复制创新的能力同样关键。为了评估中国、欧盟和美国在关键技术上的突破如何复制,García-Herrero等人进行了溢出分析,结果显示欧洲处于不利之中。外溢指新技术或理念从一地区向其他地区的传播,以原始专利公开时间与其他地区出现相似专利的时间差衡量。

在人工智能、芯片和量子三大技术中,人工智能传播最快。中国能够在六个月内复制美国或欧盟的创新专利,且美中之间的双向流动明显,例如美国的Nvidia设计促使华为推出替代方案,同时美国也快速复制中国专利。相较之下,中国在芯片领域复制美国专利的速度约为人工智能领域的一半。

与此同时,欧盟国家需要18至24个月复制来自中国或美国的人工智能、芯片以及量子技术的创新。欧盟创新者复制中国专利的时间略短于复制美国专利,尤其在人工智能和量子领域。芯片方面,欧盟复制美国和中国专利的时滞基本相同。欧洲对美国或中国专利的复制速度明显偏慢,这已成为突出问题。欧盟内部复制速度同样迟缓,欧盟国家之间的复制时间与复制中国专利相当,复制美国仍最慢。

这一发现既令人震惊又值得担忧,需进一步分析成因。欧盟对公共资金的依赖大于美国风险资本的深度,缺乏资金充裕的科技公司,语言和监管复杂以及可能过高的数据保护标准增加难度,单一市场的碎片化和商业化规模化困难也产生影响。

按方向划分的跨区域溢出效应(平均天数)

来源:报告原文

影响和建议

美国在人工智能、半导体和量子计算等前沿领域保持领先,这得益于私营科技巨头形成的高度集中生态系统,其在高价值子领域表现突出并推动快速商业化。中国已成长为强劲的竞争者,尤其在芯片制造和特定人工智能应用方面表现突出,这源于其混合模式和国家支持的规模优势,使其能够迅速吸收并适配新技术突破。相比之下,欧盟虽在量子光子学和可解释人工智能等细分领域拥有一定优势,但整体创新产出远低于美中,两者的溢出效应迟缓,限制了其跟上技术前沿的能力,只有在极少数细分市场中保持领先,创新碎片化仍是显著短板。

如果欧盟不加快在关键技术上的创新力度并构建有利于突破快速复制的生态系统,差距可能进一步扩大。中国的产业政策并非单纯依赖大额补贴,而是将五年规划的长期目标与灵活的执行机制相结合,通过“小巨人”等项目挑选专精企业,强化研发强度和行业集中度,将资源高效导向关键技术领域,并配套研发税收优惠,提升在目标领域的领先能力。欧盟难以复制中国的产业政策模式,但必须在创新上加大力度。借鉴中国在补贴精准、溢出效率和跨部门活力方面的经验,欧盟可以重塑创新政策,并更加关注市场规模,不仅在商品服务上,更在创新本身上发挥规模效应。

工信部:已培育近9000家国家级专精特新“小巨人”企业

来源:中国科技信息报道截图

为此,欧盟应实施多层次策略:第一,在基础研究上加大投入并加速成果扩散,整合单一市场并强化商业化链接,建立全欧沙盒环境用于专利许可和技术转移,降低跨境合作的行政壁垒;第二,在欧盟研究基金中聚焦关键技术的部署,提供面向私营企业的直接财政激励,类似中国对半导体生态的补贴;第三,利用公共采购拉动需求,将关键技术纳入公共合同,基于人工智能在公共服务到量子安全通信的基础设施,形成实验室到市场的快速通道,欧盟两万亿欧元的公共采购市场可通过“关键技术授权”来扩大,该授权要求到2028年,30%的合同采用欧盟采购的人工智能或半导体,违规者将受到处罚;第四,欧盟应设立关键技术观察站,实时监测全球专利趋势,制定快速跟随策略,识别并复制高潜力创新;第五,加强军费投入并实现跨部门整合,创造对双用途技术的需求,进一步推动创新生态的协同发展。

原文链接

https://www.bruegel.org/policy-brief/what-can-europe-learn-chinas-critical-tech-innovation-push